Un financement Jusqu’à 105% est ce possible ? oui bien évidemment

- Avec l’option Crescendo ( par exemple )

- Même sans apport (sous conditions)

Acheter un bien immobilier représente bien plus qu’un simple investissement financier : c’est une étape déterminante, souvent chargée d’émotions, qui marque un tournant important dans la vie . Que ce soit pour acquérir votre première maison, investir dans un bien locatif ou concrétiser un projet familial.

Cependant, derrière ce projet enthousiasmant se cache une réalité souvent plus complexe. Entre les démarches administratives parfois lourdes, les délais de traitement , les conditions de financement qui varient fortement d’un établissement à l’autre, et les exigences en constante évolution du marché, obtenir un prêt hypothécaire peut rapidement devenir un véritable parcours du combattant. Stress, incertitudes , promesses d’un OUI et perte de temps sont malheureusement fréquents lorsque l’on avance dans ce processus.

C’est pourquoi il est essentiel de se poser la bonne question dès le départ : suis-je accompagné par un courtier « Prime Gold » ? Ce type d’accompagnement change radicalement votre expérience.

En choisissant un courtier Prime GOLD reconnu (comme Crefinance), vous bénéficiez d’un niveau de service supérieur, pensé pour simplifier votre parcours et maximiser vos chances d’obtenir les meilleures conditions de financement.

Concrètement, cela signifie :

- Plus de clarté : vous comprenez précisément chaque étape de votre dossier, chaque condition bancaire et chaque implication financière. Fini le jargon complexe, les promesses, place à une information transparente et accessible.

- Plus de rapidité : votre dossier est traité en priorité, avec des circuits optimisés qui réduisent considérablement les délais de réponse.

- Plus de possibilités : grâce à ce statut, vous accédez à un éventail de solutions bien plus large.

- Un dossier prioritaire auprès des banques : votre profil est présenté de manière professionnelle et prioritaire, ce qui augmente vos chances d’obtenir une réponse rapide et favorable.

- Une analyse personnalisée : chaque situation est unique. Votre projet, vos revenus, votre capacité d’emprunt et vos objectifs sont étudiés en profondeur pour proposer une solution réellement adaptée.

- Une vision à long terme : au-delà du crédit actuel, l’accompagnement intègre votre évolution future (projets, investissements, optimisation fiscale…), afin de sécuriser votre situation sur la durée.

- Un accompagnement humain : vous n’êtes jamais seul. Un expert vous guide, vous conseille et vous rassure à chaque étape, avec une réelle écoute de vos besoins.

Dans un marché immobilier de plus en plus exigeant, cet accompagnement de qualité « Prime Gold » peut faire toute la différence avec une réussite parfaitement maîtrisée.

Des résultats concrets

Contrairement aux circuits classiques, votre dossier est traité en priorité grâce à notre relation privilégié auprès des banques, vous obtenez une réponse claire en un temps record, ce qui vous permet de sécuriser votre bien sans stress ni attente interminable.

Jusqu’à 100% de financement

- Avec l’option Crescendo ( par exemple )

- Même sans apport (sous conditions)

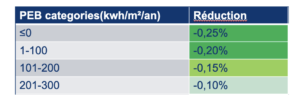

Rapport “PEB Climatique” offert

- Pour acheter intelligemment et durablement ( service unique chez Crefinance ) ce rapport est soutenu par Commission Européenne et ONU.

Il analyse les impacts des changements climatiques sur votre futur propriété,

vous offre une vision à long terme de votre bien, afin de prendre une décision plus intelligente et sécurisée. Vous n’achetez pas à l’aveugle.

Des chiffres qui parlent.

+ de 90% des dossiers analysés rapidement aboutissent

Des délais réduits par rapport aux circuits classiques

Du début à la signature, vous n’êtes jamais seul, une solution adaptée dans la majorité des situations. Votre projet a de vraies chances d’aboutir

Ce que vous évitez et ce que l’on ne vous dit pas :

Des semaines d’attente inutiles, des refus malgré une promesse d’un OUI, des occasions manquées, du stress et de l’incertitude, ce n’est pas toujours votre profil qui bloque c’est la lenteur des démarches, le manque d’informations, et les options limitées proposées.

Ce que vous gagnez avec un courtier Prime Gold .

Du temps, de la clarté, de la confiance, vous ne vivez plus la même expérience, vous êtes écouté, vous êtes conseillé, vous êtes prioritaire, vous avez de meilleurs offres, et surtout … une vrai chance de devenir propriétaire .

Aujourd’hui, accompagné par un courtier « Prime Gold » vous avancez plus vite que les autres

Pendant que certains attendent encore une réponse…vous avez déjà votre accord, vous pouvez sécurisé votre futur bien, vous concrétisez votre projet avant les autres.

Notre conseil , ne passez pas par un circuit classique passez par un courtier « Prime Gold » Faites le choix de la sérénité, de la compétence et des avantages de ce service.

Ce que disent nos clients :

“Je pensais devoir attendre encore un ans pour acheter… Finalement, j’ai pu signer en quelques semaines. Tout était clair et rapide.”

— Sophie, Namur

“Le fait d’avoir une réponse rapide a fait toute la différence. On a pu faire une offre avant les autres.”

— Julien & Sarah, Liège

“On m’a expliqué les choses simplement. Pas de stress, pas de surprises.”

— Mehdi, Charleroi

On vous invite de lire tous nos avis sur Google afin de comprendre le service d’un courtier Prime Gold.

L’équipe Crefinance à votre écoute