Pourquoi calculer sa capacité d’emprunt est essentiel ?

Avant de lancer un projet immobilier, il est indispensable d’évaluer votre capacité d’emprunt et de connaître votre taux d’endettement. Grâce à un simulateur de prêt immobilier en ligne, vous pouvez estimer le montant que vous êtes en mesure d’emprunter tout en respectant les exigences des banques belges.

En Belgique, les établissements de crédit imposent généralement un taux d’endettement maximal de 33 %, afin de limiter les risques de surendettement et d’inscription à la Banque Nationale de Belgique (BNB).

🧮 Comment calculer votre capacité d’emprunt ?

- Comprendre le taux d’endettement

Le taux d’endettement correspond au ratio entre vos charges financières mensuelles (crédits en cours, loyer, etc.) et vos revenus nets mensuels.

🔎 Exemple : si vous gagnez 3 600 € nets par mois, vous ne devez pas dépasser 1 188 € de mensualités pour respecter la règle des 33 %.

- Simuler sa capacité d’emprunt en ligne

Grâce à notre simulateur de prêt immobilier, vous obtenez une estimation rapide et personnalisée :

- Montant maximum empruntable

- Durée de remboursement adaptée

- Taux d’intérêt (TAEG)

- Mensualité maximale à ne pas dépasser

📊 Adapter votre emprunt à votre profil

Chaque situation est unique. C’est pourquoi la simulation de crédit hypothécaire vous permet de personnaliser les paramètres de votre prêt :

- Montant emprunté

- Durée du crédit (20 ans, 25 ans…)

- Taux fixe ou variable

- Capacité de remboursement mensuelle

✅ Exemple concret :

Vous souhaitez respecter un taux d’endettement de 33 %, soit 1 200 € de mensualité maximum.

➡️ Vous pourrez emprunter environ 200 000 € sur 20 ans, ou 250 000 € sur 25 ans, selon le taux proposé.

🏠 Capacité d’emprunt ou capacité d’achat : quelle différence ?

- Capacité d’emprunt : montant que la banque accepte de vous prêter selon vos revenus et charges.

- Capacité d’achat : capacité d’emprunt + votre apport personnel (épargne, donation, revente d’un bien…).

📌 Pourquoi utiliser un simulateur de prêt immobilier ?

Utiliser un simulateur vous permet de :

- Gagner du temps dans vos recherches

- Exclure les biens hors budget

- Comparer les offres de crédit selon les taux et conditions

- Préparer un dossier solide pour maximiser vos chances d’acceptation

En plus, vous visualisez l’impact de chaque variable (montant, durée, type de taux) sur le coût global du crédit.

🔁 Comprendre l’impact du type de crédit hypothécaire

En Belgique, plusieurs types de prêts existent :

- Prêt à taux fixe

- Prêt à taux variable ou révisable

- Prêt accordéon

Avec le simulateur, vous pouvez voir comment chaque option influe sur votre mensualité, votre capacité d’emprunt et le coût total du prêt immobilier.

📉 Comparer les offres pour trouver le meilleur prêt immobilier

Chaque banque en Belgique est libre de fixer ses conditions : TAEG, durée maximale, assurance obligatoire, etc.

Utiliser un simulateur vous permet de mettre en concurrence plusieurs établissements pour obtenir le taux le plus avantageux et réduire le coût de votre crédit.

💡 Besoin d’aide ? Faites-vous accompagner

Même si la simulation est un excellent point de départ, l’accompagnement d’un conseiller financier ou courtier en crédit vous offre :

- Une analyse personnalisée de votre situation

- Des conseils sur les types de prêts adaptés à votre profil

- Un taux négocié

- Un accompagnement jusqu’à l’obtention du financement

❓ Foire aux questions (FAQ)

Quelle est la différence entre capacité d’emprunt et capacité d’achat ?

La capacité d’emprunt est le montant que vous pouvez emprunter.

La capacité d’achat inclut également votre apport personnel.

Comment faire une simulation de capacité d’emprunt ?

Utilisez un simulateur de prêt immobilier en ligne, en indiquant vos revenus, charges, et projet. L’outil calcule instantanément le montant maximal empruntable.

Quels éléments influencent ma capacité d’emprunt ?

- Revenus nets

- Charges mensuelles (autres crédits, pensions…)

- Durée du prêt

- TAEG proposé par la banque

🏁 Conclusion : simulez dès maintenant votre capacité d’emprunt

Calculer votre capacité d’emprunt en Belgique est une étape indispensable pour concrétiser votre projet immobilier en toute sérénité. En connaissant votre taux d’endettement et en comparant les offres via un simulateur, vous mettez toutes les chances de votre côté pour obtenir un prêt adapté et durable.

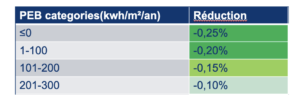

🔗 Choisissez bien votre courtier surtout si il est Innovant comme Crefinance qui vous offre un rapport PEB sur l’impact des changements climatiques sur votre bien.

L’équipe Crefinance